|

问题一:扣账卡遭盗刷后,已经第一时间联系银行,为什么还会过账? 以这名网友的例子来说,非常不幸的是,货物已经出售,尤其是用提款卡来添油,基本上只能说太迟了,无法讨回这笔钱。银行职员强调,接到投报后,他们都会第一时间尝试阻止交易通过,恢复持卡者户头内的金额。

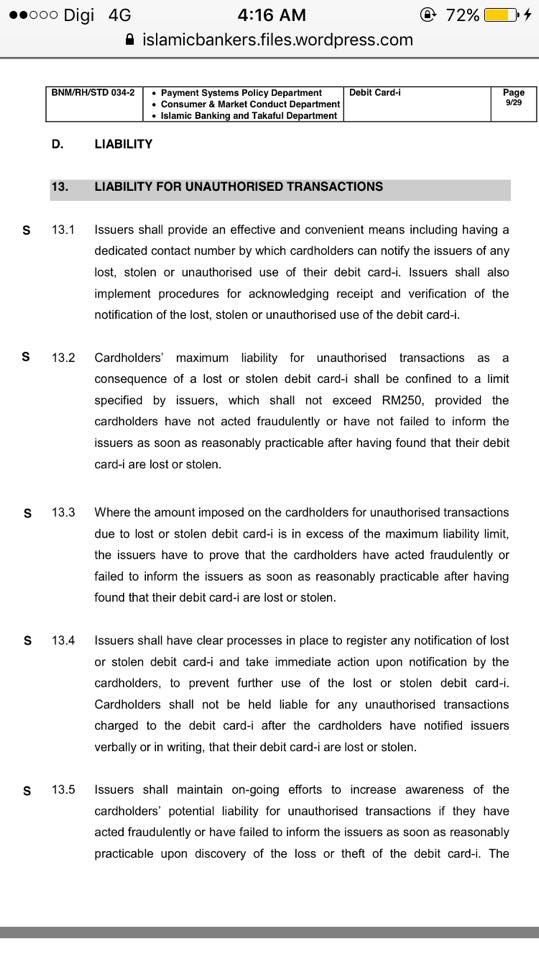

“我们会联系商家,停止有关交易。但是,如果是我们也无能为力的情况下,当然商家是不可能承担货物出售后没钱进账的损失,那损失只能由持卡者承担,因为是他本身遗失了提款卡。” 银行也强调,尤其是添油,基本上都不需要签名付账,很快就能通过。因此,基本上发现盗刷后再投报,也太迟了。 问题二:以网友的例子,不是说交易处于on hold状态吗? 刷卡后,钱都会先处在浮动状态(floating zone),还没有过账,因为银行是需要得到商家的确认之后才能过账的。“我们银行是不能去控制过账与否,但如果持卡者做出投报,那我们就会展开调查。” 若是出现类似网友的状况,就是提款卡被盗了,那持卡者必须填写调查的表格后,再交由银行管理层去调查,并决定最终这个损失应该由谁去承担。“我们是不能去终止交易的,因为我们没有这个权利。” 银行只有在强而有力的证据或是有法律指示的情况下,才能终止该宗交易。 问题三:是不是意味着类似的情况发生,就必须自己承担损失? 这些都是要视情况而定,不同的案列不同的结果。举个例子,如果你是网购或是上网订外卖,订了一份披萨外卖,而你也通过网上银行付款,但披萨还没送出的情况下,商家也来得及不让披萨送出,商家在没有损失的情况下,相关款项就能够退回。 简单而言,就是货物出售后,商家不承担损失,只能持卡者自己承担了。  图片来源:Sunny 脸书 问题四:网友说,根据国家银行的条例,若是扣账卡遭盗刷,只需要承担250令吉。那为什么她需要承担两千多令吉的损失? 这个基本上只适用于,你发现扣账卡遗失,并已向银行投报,却还发生盗刷的事情,你才不需要承担那个损失。 “打个比方,如果你已经在此前投报,之后有人拿你的卡刷了1万令吉,那你就只是需要承担250令吉的损失。” 然而,网友是在发现扣账卡遭盗刷后,才向银行举报失卡。 问题五:扣账卡可以在不输入验证密码(PIN),不签名的情况下过账?

根据国家银行的规定,若是使用新的扣账卡,只有250令吉以下的交易可以使用payWave,也就是无需输入密码或签名的情况下进行。一旦超过250令吉的交易,都需要输入密码。 那为何网友遭盗刷的交易都是超过250令吉,却允许不输入密码呢?银行职员告诉记者,或许当事人还没有更新扣账卡。 “若是使用payWave,那一天的限额不能超过500令吉。在同一天内,你使用了一次payWave后,第二次再刷卡时,就必须输入验证密码(PIN),到第三次再刷卡时候才可以继续用payWave功能。” 无论如何,请一定要把你的扣账卡当现金一样保管好,并时时检查。这么一来还是不幸遗失时才能即时发现,进而在第一时间通知银行和报案,减少后续的问题和损失。 |

jackygogogogo 发表于 23-2-2017 07:19 PM

是不是可以把 limit set zero? 任何数目都需要输入密码才可过账

*provided the cardholders have not acted fraudulently or have not failed to inform the issuers as soon as reasonably practicable after having found that their debit card-i are lost or stolen.

BlazeA4 发表于 23-2-2017 07:59 PM

我早就说过了,用debitcard是最愚蠢最白痴的行为

wjleong15 发表于 23-2-2017 11:00 PM

如果没有理解错误

卡在手上

但是却在外面被盗刷是不需要负责的

如果卡遗失

但是迟了投保

期间被盗刷

是需要负责的

除非证明得到

通常成功例子不多

所以怀疑以上的问题1应该写反了

试想

如果人在马来 ...

本周最热文章

本周最热文章

ADVERTISEMENT

2047

2047

19

19