本帖最后由 cct2050 于 4-5-2017 09:29 PM 编辑

人人都可獲貸款 美國車市次貸危機的味道越來越濃 2017-04-17

在幾乎人人都可以獲得車貸的美國,汽車行業次貸危機的味道正變得愈發濃烈。

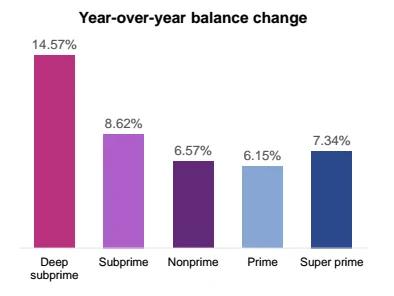

所謂次級貸,指的是按照美國信用評分巨頭FICO的評分體系,信用評分介於501-600的貸款人所獲得的貸款。這類貸款違約風險較高,通常面臨較高的利率。截至目前,美國次級車貸餘額達1790億美元,約佔車貸總規模的16%。 據全球徵信巨頭Experian公司數據,從2015年2016年,美國次級貸餘額增長了8.6%,遠高於“優惠級”(prime)貸款6.2%的增速。而向評分僅為300-500的貸款人發放的“超次級”(deep subprime)貸款同期則大增14.6%。 2016年11月,紐約聯儲曾對車貸違約率上升敲響警鐘,其在當時一份報告中表示,“次級車貸違約率惡化的情況顯著,過去幾年出現了明顯的增長。”報告提到,總體的違約率很穩定,大多數貸款的還款狀況較好。

但是,其中次級貸的表現則完全是另一番景象。報告稱,截至去年三季度,以連續四個季度為一個周期衡量的次級貸違約率已升至2%。而上一次出現這種狀況,還是在2008年金融危機出現後。

美國次級車貸大漲背後 據Business Insider總結,要理解為何美國汽車市場中次級貸以及違約率雙雙上升,就要從這個市場的三方參與者說起。

貸款人: 瑞銀策略師Matthew Mish稱,金融危機後美國經濟的增長並未讓所有人平等受益,美國貧富差距持續擴大,普通美國人的薪資增長並未跟上資產價格的大漲,他們面臨的借貸成本也比富人更高。

隨著借貸成本的增加,一些人對車貸等的償付能力就遇到困難。Mish稱,在這種背景下,他們對違約也不再像過去那麼在意。

汽車經銷商: 經銷商面臨銷售壓力,因而即便客戶信用狀況不佳也樂意向他們出售。

而在大多數情況下,提供車貸的並非經銷商,而是銀行或者金融機構。因此,即便客戶無力償還貸款,和經銷商也沒什麼關係。這樣一來,面臨清庫存壓力的經銷商,就有通過材料造假為客戶獲得貸款的動機,而發放貸款的機構通常也無法識別這種欺詐。 據為貸款機構提供反欺詐工具的PointPredictive首席反欺詐專員Frank McKenna,在美國車貸中,連第一期分期付款都沒有支付的貸款案例高達3%,這和金融危機前抵押貸款市場的情況相當。

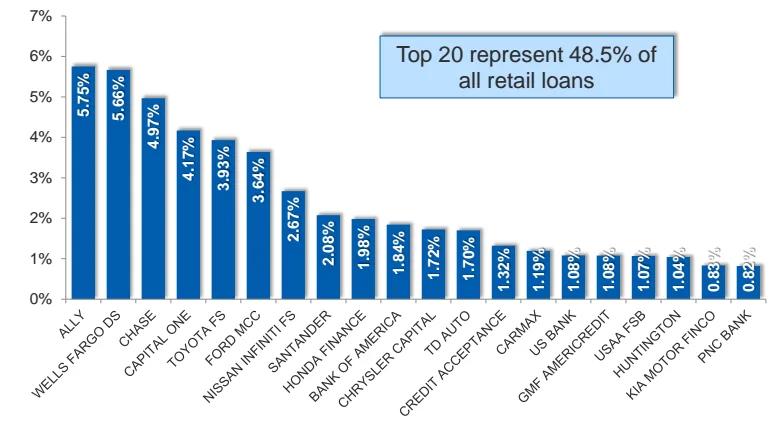

放款人: 除了傳統的銀行以外,發放次級貸的另一個關鍵是非銀行金融機構,他們沒有銀行牌照但卻可以向借款人放款,受到的監管也和傳統的銀行不同。 在金融危機後,傳統銀行的次級貸開始收縮,這些非傳統放款人就藉機快速崛起。其中很多公司已經躋身美國汽車貸款前20大放款人的行列。 惠譽在3月報告中稱,2016年獨立金融公司和信貸聯盟獲益最多,到年底的份額分別達到20.5%和25.4%。

QE留下的禍根? 黃金頭條網站稍早文章提到,Mish認為,美國次級車貸違約率上升,本質上是美聯儲政策失敗所導致。他表示,美聯儲錯誤的QE政策和利率政策創造了全球資產泡沫,但是並沒有刺激經濟和工資的增長。

在他看來,美聯儲實施的QE和低利率政策推高了資產價格,但是對刺激經濟和工資增長產生的效果卻很差。他提到:

財富創造在金融抑制的環境下自我強化,更多的資金尋找配置機會,對於金融部門來說意味著尋找更多貸款機會,許多非銀行金融中介機構很愉快的填補了銀行的空白,它們用以低利率來激勵借貸,有助於它們維持較低的資本成本,同時降低借款人的融資成本。

美國借款人的整體信用質量也沒有跟上總體經濟的改善。瑞銀報告稱,截至2016年第四季度,有18%的美國消費者表示,他們可能在未來12個月內拖欠一次貸款,而2016年三季度則有13%的消費者這樣認為。

如果美國次級車貸進一步激增、違約率隨之繼續上行,短期內美國消費者就面臨流動性突然收緊的風險。

而如果這又伴隨著美國經濟的下滑,後果可能更加嚴重。Mish稱:目前,經濟狀況還相對較好。但是,如果經濟出現下滑,信貸供應可能就會嚴重收緊——這意味著利率更高或者貸款拒批率更大,導致目前那些已經在還款上有壓力的人面臨更大風險。

而事實上,不少銀行已經意識到問題的嚴重性,並開始收緊車貸。美聯儲今年1月的高級貸款官員意見調查(Senior Loan Officer Opinion Survey)顯示,13.3%的被調查者表示,銀行已經收緊了車貸審批標準;18.6%的人稱,車貸的需求較之前三個月也有所下滑。

|

本周最热论坛帖子

本周最热论坛帖子

发表于 1-5-2017 09:04 AM

发表于 1-5-2017 09:04 AM

楼主

楼主

3391

3391  72

72