|

查看: 20246|回复: 155

|

分享:投资者不能不知的房贷配套 -----增加cash flow的策略

[复制链接]

[复制链接]

|

|

|

发表于 21-3-2013 03:11 AM

|

显示全部楼层

发表于 21-3-2013 03:11 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 21-3-2013 03:29 AM

|

显示全部楼层

|

refinance 也行吗?提早还有没有penalty? |

|

|

|

|

|

|

|

|

|

|

|

发表于 21-3-2013 07:33 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 21-3-2013 07:59 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 21-3-2013 10:10 AM

|

显示全部楼层

bypass LTV70%的方法

请问有什么条件吗?可以清楚的在这里列出吗? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 21-3-2013 01:01 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 21-3-2013 01:41 PM

|

显示全部楼层

雨化田 发表于 21-3-2013 01:01 PM

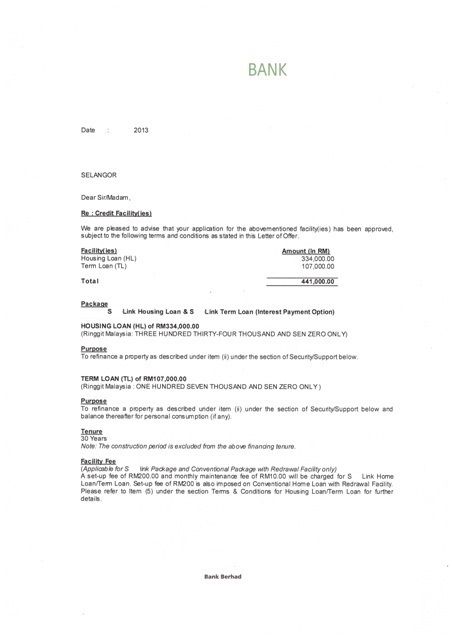

好的,这个配套适用于New Property, Sub-sale & Refinancing。

楼上的offer是refinance case, 从别间银行 ...

秘笈 1)增加现金流 (由每月倒贴转成每月数钱进口袋)

对投资者来说的确是好事;

秘笈 2)是flexi loan, 利息由你current a/c数目而结算 (这银行体贴吗)

为什么会分开成"housing loan" 和 "Term Loan" ? 手续费如律师费,stamping fees etc 是多少?

秘笈 3)Refinance, Margin一样max 90%, 不受第三房贷影响 (受用吗)

Margin 90% 是依照现今的市价吗? 是的话这不是和国家银行的条例有冲突吗?

秘笈 4) 利率可谈到市场率 (以上offer只借400K+ 还是可拿到 BLR-2.4%) Sui bo...

lock-in period 是多久? 有没有硬规定要拿MRTA或其他配套之类的?

照普通的贷款来说, 房价490k, margin 90%, loan ~441k, 就如这个例子一样,每个月的贷款应该是两千左右。这个配套前三年只供利息,但第四年后就需要每月供RM2279, 比普通的多了RM250。

如果lock-in <3年, 而有没有别的条件的话,听起来还不错。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 21-3-2013 01:53 PM

|

显示全部楼层

jeffanb 发表于 21-3-2013 01:41 PM

秘笈 1)增加现金流 (由每月倒贴转成每月数钱进口袋)

对投资者来说的确是好事;

还有在前三年这两个account 的结合的利息是多少钱?~RM1500? 有Amortization table 可以做参考吗?

|

|

|

|

|

|

|

|

|

|

|

|

发表于 21-3-2013 02:06 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 21-3-2013 02:13 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 21-3-2013 02:41 PM

|

显示全部楼层

jeffanb 发表于 21-3-2013 01:53 PM

还有在前三年这两个account 的结合的利息是多少钱?~RM1500? 有Amortization table 可以做参考吗?

不用将复杂,就当一个account来看。

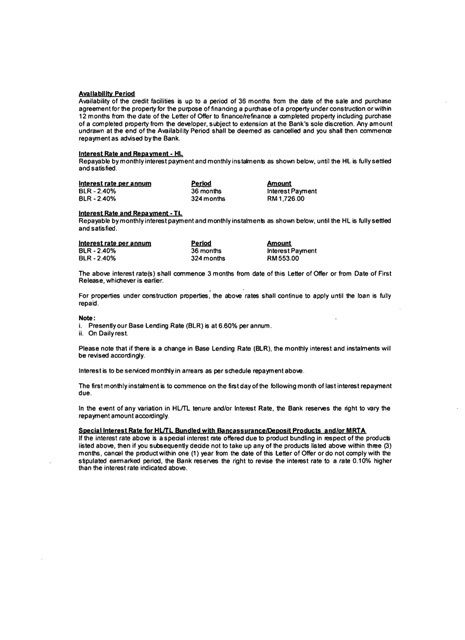

以下是头三年利息算法:

每日利息 = 441,000 x 4.2% / 365 = RM 50.75

2013二月利息为 RM50.75 x 28天 = RM 1,421

那银行就会在三月在你的current a/c 扣除 RM 1,421 以此类推。

************************

如果银行进的107K在你的current a/c没动用过,那利息计算如下:

每日利息 = (441,000 - 107,000) x 4.2% / 365 = RM 38.43

2013二月利息为 RM 38.43 x 28天 = RM 1,076.04

那银行就会在三月在你的current a/c 扣除 RM 1,076.04 以此类推。

************************

大家有看到它的厉害之处吗。。。? 本来你借441K, 30年还。每月要供个RM 2,156.57。

但这配套能让你头三年只还利息,每月多个现金七百到一千不等。。。

本帖最后由 雨化田 于 21-3-2013 02:57 PM 编辑

|

|

|

|

|

|

|

|

|

|

|

|

发表于 21-3-2013 02:58 PM

|

显示全部楼层

pm 我详情,  |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 21-3-2013 03:07 PM

|

显示全部楼层

详情都写到8899了。。。

还有疑问尽管问,需要帮忙申请的可以私下PM联络。  |

|

|

|

|

|

|

|

|

|

|

|

发表于 21-3-2013 04:56 PM

|

显示全部楼层

|

不是很明白。如果是new property怎样算呢? |

|

|

|

|

|

|

|

|

|

|

|

发表于 21-3-2013 05:30 PM

|

显示全部楼层

雨化田 发表于 21-3-2013 03:07 PM

详情都写到8899了。。。

还有疑问尽管问,需要帮忙申请的可以私下PM联络。

sub sale property 可以这样做吗?

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 21-3-2013 06:19 PM

|

显示全部楼层

-alex- 发表于 21-3-2013 04:56 PM

不是很明白。如果是new property怎样算呢?

一样算法,请看12楼。

就当你新屋借441K 好了,还30年。

建屋期间不算在30年内,比如:

2011 ~ 2012,两年建屋期 ---- 要还 Progressive Interest . 2012年12月31日建好,银行也出完款项,那30年tenure就开始算。

2013 ~ 2015, 三年期间只需还利息而已,大概1500每月。

2016 ~ 2042, 27年期间正式还instalment。

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 21-3-2013 06:20 PM

|

显示全部楼层

sinovic 发表于 21-3-2013 05:30 PM

sub sale property 可以这样做吗?

可以,这个配套适用于New Property, Sub-sale & Refinancing。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 21-3-2013 07:04 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 21-3-2013 07:30 PM

|

显示全部楼层

-alex- 发表于 21-3-2013 07:04 PM

不好意思,我比较笨一点,不是很明白里面的term。

如果我买new property,屋价是RM550k, 要怎么算? ...

不要将子说,三人行必有我师。。。

假设你能借到90%,so loan amount 既是 495,000。

假设你借30年,那头三年只还利息,算法如下:

每日利息 = 495,000 x 4.2% / 365 = 56.96

平均每月利息 = 56.96 x 30天 = 1,708.80 (银行每月会在你的Current A/C扣除这数字 +- )

接下来的27年就开始还供期,以495,000, 27年, 4.2%利率作计算,那每月供期就是 2,556.75 (银行每月会在你的Current A/C扣除这数字)

|

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子

|

变色卡

变色卡 千斤顶

千斤顶

.gif) 本帖最后由 雨化田 于 7-4-2013 03:50 PM 编辑

本帖最后由 雨化田 于 7-4-2013 03:50 PM 编辑

.gif)

1875

1875  61

61