|

|

【EVERGRN 5101 交流专区】长青纤维板

[复制链接]

[复制链接]

|

|

|

发表于 21-8-2017 06:27 PM

|

显示全部楼层

发表于 21-8-2017 06:27 PM

|

显示全部楼层

SUMMARY OF KEY FINANCIAL INFORMATION

30 Jun 2017 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 30 Jun 2017 | 30 Jun 2016 | 30 Jun 2017 | 30 Jun 2016 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 258,982 | 246,238 | 508,483 | 493,032 | | 2 | Profit/(loss) before tax | 10,566 | 21,676 | 27,488 | 46,001 | | 3 | Profit/(loss) for the period | 6,580 | 15,351 | 17,506 | 35,999 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 6,200 | 16,459 | 16,739 | 37,078 | | 5 | Basic earnings/(loss) per share (Subunit) | 0.73 | 2.04 | 1.98 | 4.59 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.3800 | 1.3900

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 21-8-2017 09:24 PM

|

显示全部楼层

发表于 21-8-2017 09:24 PM

|

显示全部楼层

本帖最后由 icy97 于 21-8-2017 09:54 PM 编辑

【常青】 - EVERGRN(5101) 盈利YOY下跌62%,是【无可救药】还是【背水一战】??

Monday, August 21, 2017

http://harryteo.blogspot.my/2017/08/1408-evergrn5101-yoy62.html

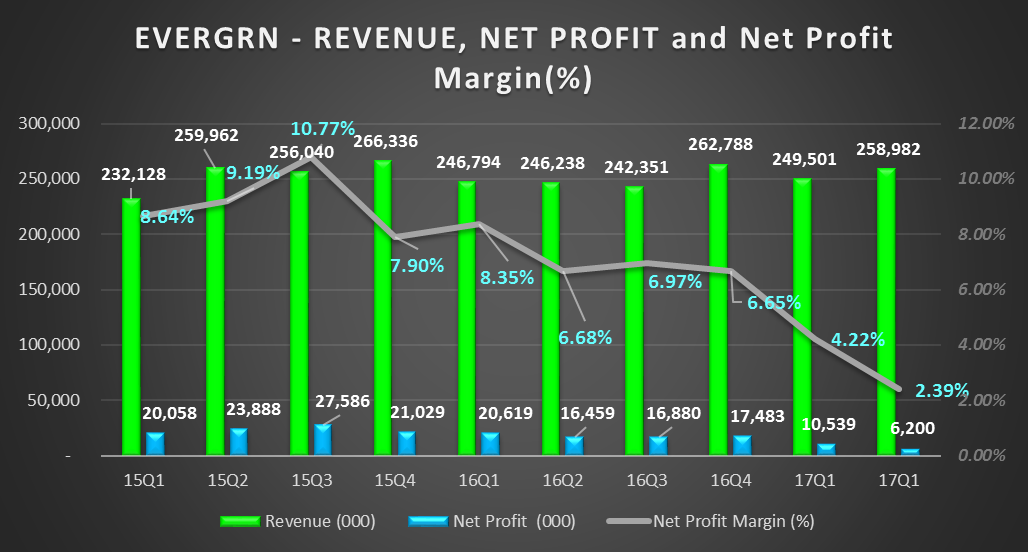

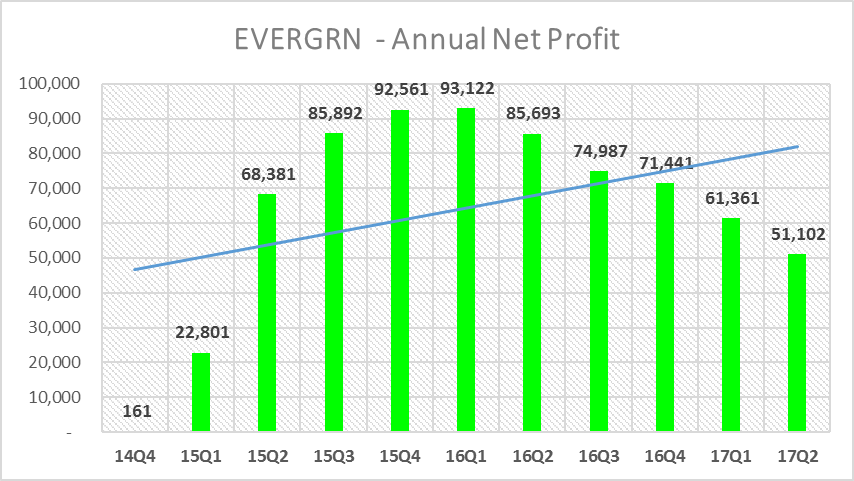

EVERGN(5101)在今天公布了净利YOY下跌62%的业绩,不过营业额却YOY上涨了5%。其实之前就预料到盈利YOY会下滑,不过让人讶异的是QOQ继续沉沦,成为3年里最差的一个季度。现在的EVERGRN是处于【背水一战】还是【无可救药】,看看以下的分析或许会给大家一点概念。

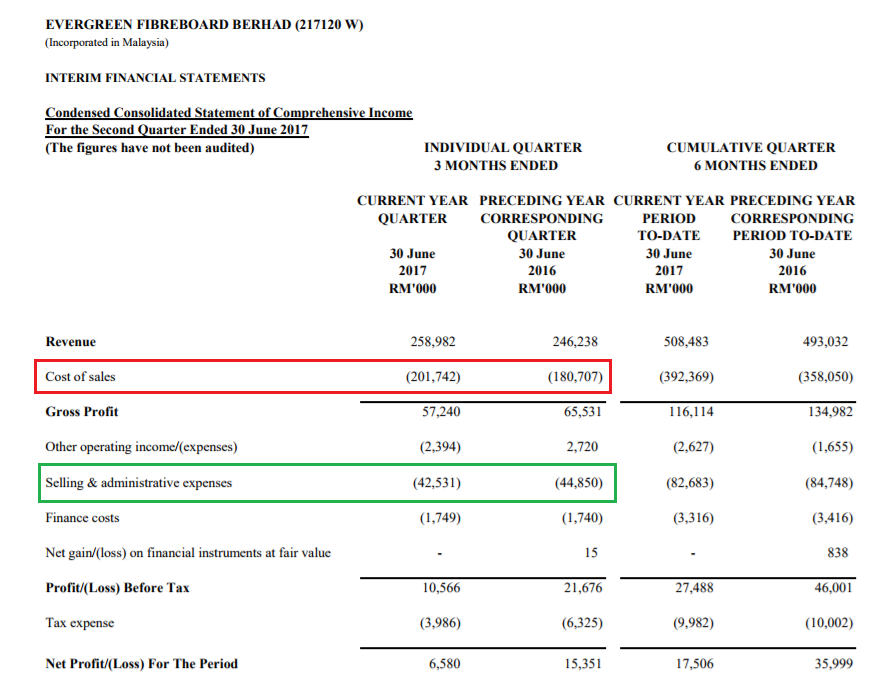

上图是EVERGRN的Income statement,营业额YOY上涨了RM12.7 mil,但是Cost of sales却足足上涨了RM21 mil,这里足足多了RM8.3 mil。相信大家都知道原因,那就是橡胶木短缺导致价格上涨,因此EVERGRN的成本拉高了许多。

不过在营业额成长的情况下,Selling & Admin expenses反而比去年同期下滑了RM2.3 mil,这意味着公司花在自动化的开销已经开始见到成效。

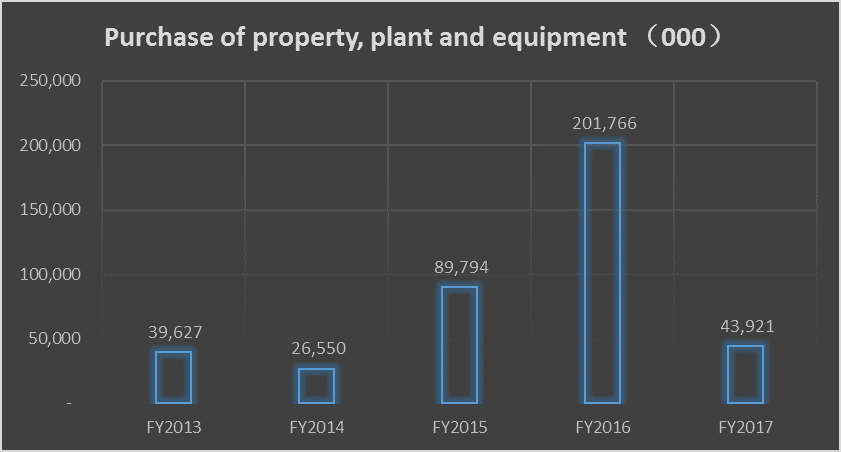

公司上半年的Purchase PPE是RM43.921 mil,在Q2花了RM16.709 mil在CAPEX以及买进新的机器。

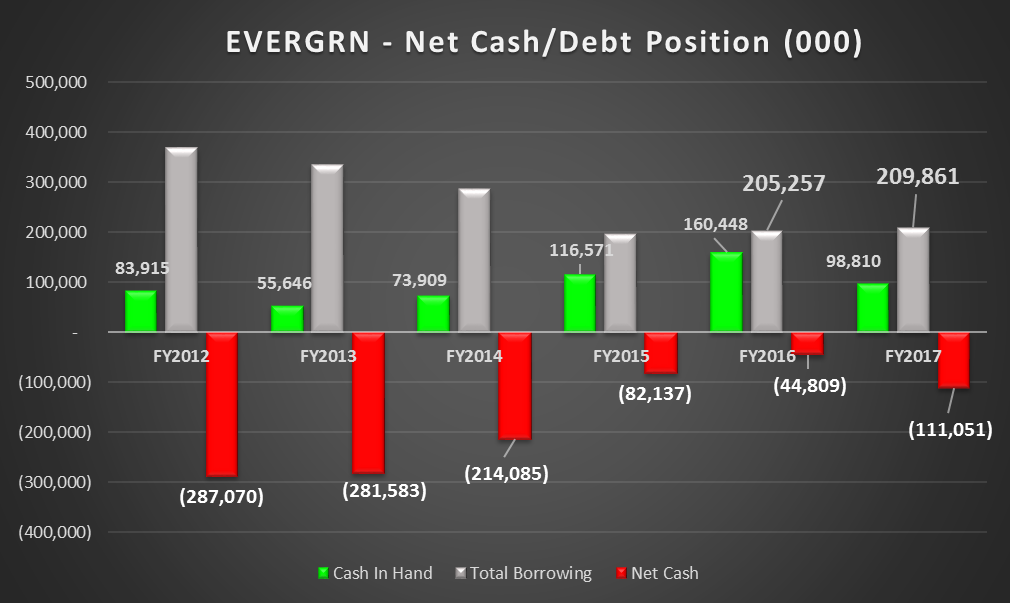

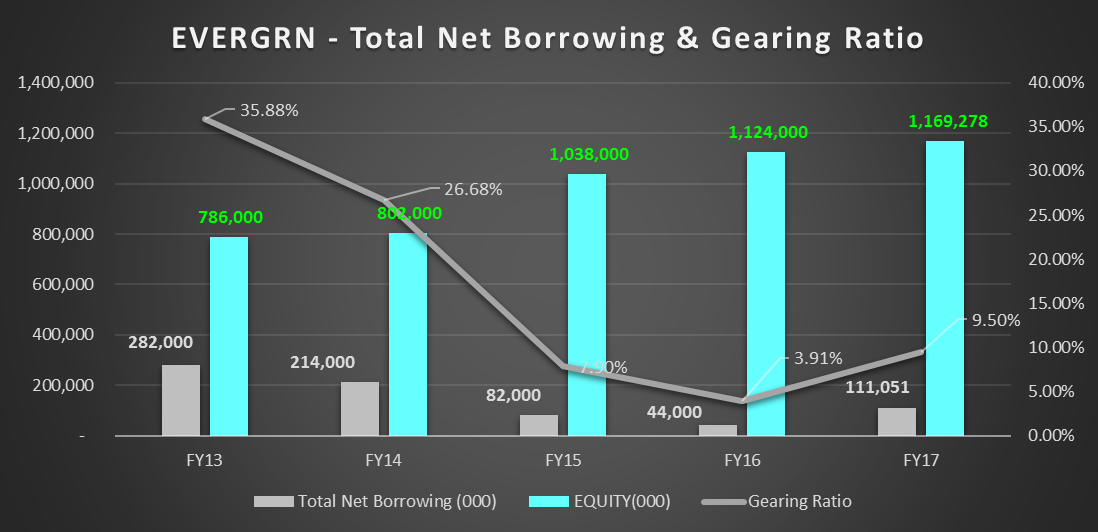

跟去年Q4相比,公司的Net Debt从RN44.8 mil增加到现在的RM111.05 mil。这是因为:

- Inventories增加了RM23.5 mil

- Trade Receivables增加 RM33 mil

- Total Liabilities在半年里也减少了RM11 mil

- 最后就是公司在上半年投入了RM43.921 mil的PPE

所以公司的Gearing Ratio从3.91%增加到9.5%, 不过还是处于健康的水平。

公司盈利下滑的几个主因:

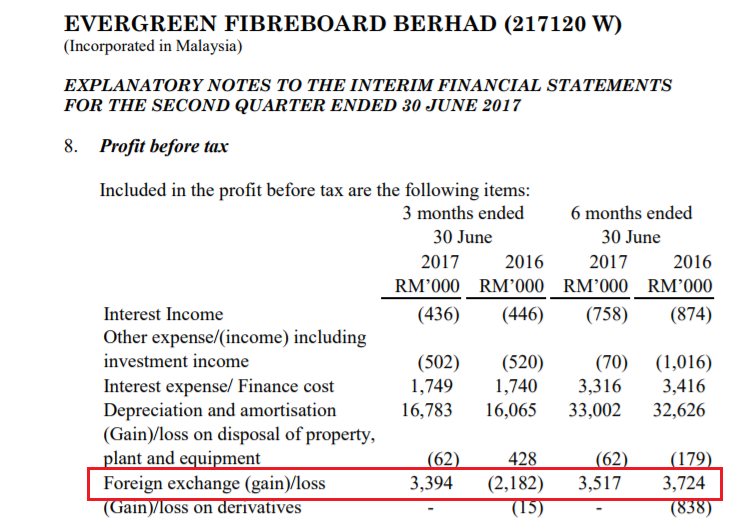

EVERGRN这个季度的外汇亏损高达RM3.394 mil,而今年Q1的外汇亏损只有RM123k。

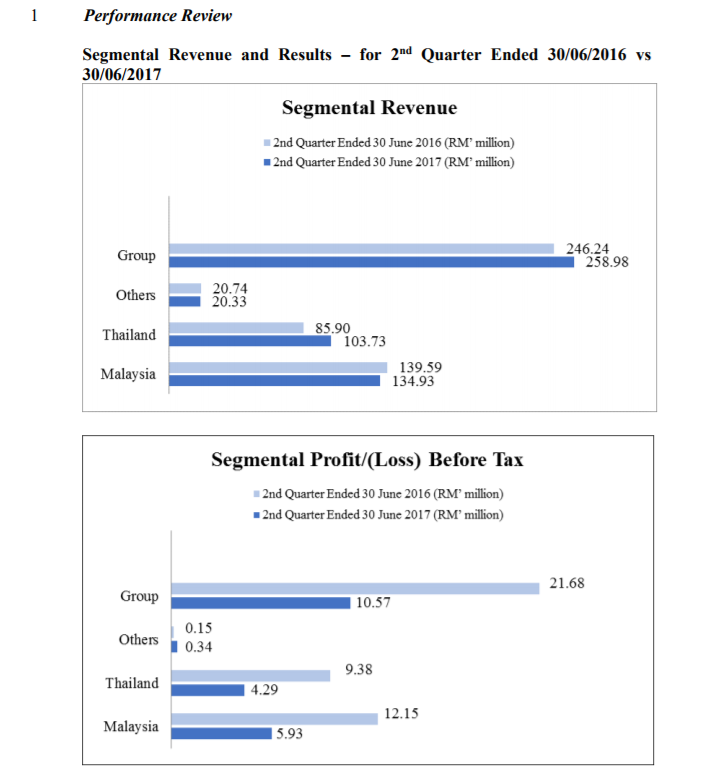

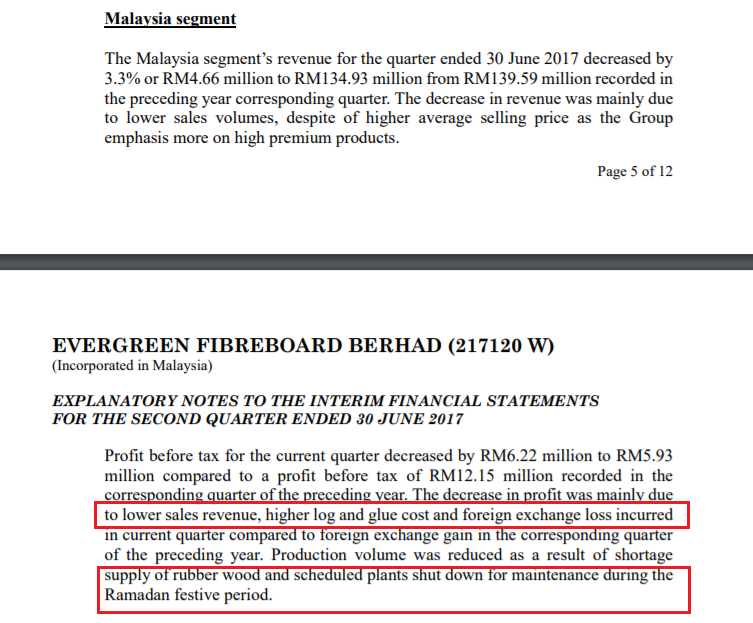

泰国的营业额按年比较是从RM85.9 mil进步到RM103.73 mil,这主要归功于更高的销售量以及价格。不过盈利下滑是因为Glue以及Log的价格走高而导致成本增加所致。

马来西亚的营业额下滑是因为较低的销售以及厂房在Ramadan佳节的时候Shut Down进行Maintenance。在工作日减少以及缺乏原谅的双重打击之下,营业额以及盈利双双走低。这个情况也曾经发生在HEVEA的16Q2业绩,当时也是因为工厂shut down维修而导致营业额以及盈利走低。

所以这个季度盈利不佳是因为外汇亏损,缺乏原料,Glue价格上涨以及马来西亚厂房在Ramadan期间shut down所致。假设以Pure Operating Profit来看,Q2以及Q1其实相差不远。

总结:

EVERGRN的盈利已经5连跌,现在的盈利处于两年新低。单个季度RM6,2 mil的盈利已经是3年新低,盈利在下个季度应该很难跌破RM6.2 mil以下。

无疑,公司应该可以做得更好,这个季度让很投资者感到失望。不过的也有几个小亮点:

- 公司的营业额增加,主要是因为High Premium的产品刺激营业额走高。年报里说到Particle board会在Q2全面营运。

- 自动化开始看到成果,Selling & Admin Expense减少。

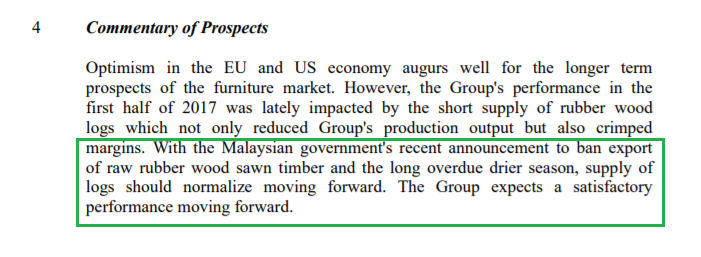

- 政府禁止橡胶木出口,Log的供应在未来会恢复正常, 管理层预计未来可以交出令人满意的业绩。

EVERGRN的股价在明天十之八九会遭到散户的抛售,不过从季报里的分析以及公司的前景来看,公司已经处于【背水一战】的处境。营业额上半年已经有RM508 mil,假设下半年比上半年进步5%,全年的营业额有望达到RM1,040 mil或以上的5年新高。

只要EVERGRN可以控制成本以及的决解原料的问题,未来的盈利是有望逐步成长并回到当初的巅峰。

一家公司有人看好,就会有人看淡。选择在你手中。看淡这家公司的人就会认为EVERGRN【无可救药】,认为这家公司有价值的就会选择【背水一战】。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 21-8-2017 10:29 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 23-8-2017 12:02 AM

|

显示全部楼层

本帖最后由 icy97 于 23-8-2017 10:43 PM 编辑

EVERGRN 股价受挫后,有哪几点值得我们去探讨的呢?

Author: Spencer88 | Publish date: Tue, 22 Aug 2017, 09:43 PM

https://klse.i3investor.com/blogs/spencer88/130587.jsp

相信长青纤维板(EVERGRN,5101)的业绩令很多人都大失所望,净利从上一季度的一千万令吉跌至最新季度的六百万令吉,主要的原因是因为原材料如木价,胶水(Glue)的价格走高再加上外汇的亏损而导致盈利受挫。股价更是一度跌至RM0.76,但是笔者相信往往危机的背后都会暗藏着转机,因此只要懂得利用逆向思维(Contrarian Mindset)来看待的话,也许对价值投资者来说是个买进的机会。

至于长青纤维板有哪几点值得我们去探讨的呢?首先我们从业绩里的展望(Prospect)开始发掘,我国政府已经开始实施了停止出口Rubber Wood (Evergreen 的原材料),这将有助于停止原材料短缺而导致价格飙升的问题,因此该集团的第三季度的原材料价格将有望回调,毛利自然而然将恢复原貌。但是,有一点仍然要注意的就是该集团的胶水价格,笔者相信以管理层在这一行业多年来的经验,必定能把胶水价格走高的问题解决。

第二,该集团于上一个2016财年投入了两亿令吉左右的资金作为购买机械与相关设备等的资本支出(Capital Expenditure),而在2017财年第一季度也投入了大约四千万令吉左右的资金来作为资本支出,但是盈利却没有明显的进步,当中到底出现了什么问题呢?笔者相信盈利没有明显的进步是基于第一季度与第二季度都有一次性无可避免的因素所致,也就是泰国方面受到水灾的影响而导致Rubber Wood Log 的供应受到影响。当供应受到影响,自然而然的就会出现供不应求的现象,最后也造成了原材料(Evergreen的原材料是Rubber Wood Log)的价格走高。

单凭长青纤维板在上一个财年的资本支出就远远超越了该集团在过去五年里的平均资本支出(Capital Expenditure),新机械有望减低成本及提高效率,理论上来说盈利是应该会有明显的改善(如果成本及其他费用保持不变),至于何时可以反映在盈利里头,那就要看看管理层的本事了。

股价受挫后,以反响思维来看的话,投资者将可以以更低的价格买进拥有成长条件(庞大的资本支出,意味着可以提高产量,降低成本等的利好因素)的公司的股票,这又何尝不是一件好事呢?当然在这里只讨论到该集团的成长条件,所以投资者不能单凭成长条件就盲目的做出投资的决定,当然也必须探索其资产债务表 (Balance Sheet) 和现金流量表 (Cash Flow Statement) 后方可做出正确的决定。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-8-2017 08:05 PM

|

显示全部楼层

本帖最后由 icy97 于 23-8-2017 10:42 PM 编辑

产线投运.长青纤维板业绩改善

http://www.sinchew.com.my/node/1675271/

(吉隆坡22日讯)原料成本走高与厂房维修时间比预期长,长青纤维板(EVERGRN,5101,主板工业产品组)首半年核心净利下跌超过一半,分析员认为该公司新产线配置完毕,下半年获利将改善。

业绩公布后首个交易日,股价一度下挫6仙或7.31%,但投资者趁低吸纳,全天下滑4仙或4.88%至78仙。

丰隆研究指出,木桐和胶水等原料成本大涨,拖累获利,因而下调2017至2019年财测,介于22.7至41.1%之间。

尽管组装刨花板生产线已经竣工,但今年使用率料仅企于40%水平左右,预测2018年使用率将能提高至80%。

另外,第二条组装(RTA)家具生产线在上半年已经竣工,有助改善获利表现。

丰隆研究也认为,在政府禁止橡胶木出口后,木桐价格也会趋于稳定。

综合以上,在新生产线竣工以及马币兑美元走低的情况下,该公司获利转型之路顺利,丰隆给予“买进”评级,目标价95仙。

文章来源:

星洲日报‧财经‧2017.08.23 |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2017 05:53 AM

|

显示全部楼层

Notice of Interest Sub. S-hldr (Section 137 of CA 2016)| EVERGREEN FIBREBOARD BERHAD |

Particulars of Substantial Securities HolderName | EMPLOYEES PROVIDENT FUND BOARD | Address | Tingkat 19, Bangunan KWSP

Jalan Raja Laut

Kuala Lumpur

50350 Wilayah Persekutuan

Malaysia. | Company No. | EPF ACT 1991 | Nationality/Country of incorporation | Malaysia | Descriptions (Class) | Ordinary Shares | Name & address of registered holder | 1) CITIGROUP NOMINEES (TEMPATAN) SDN BHD - EMPLOYEES PROVIDENT FUND BOARD Level 42, Menara Citibank165 Jalan Ampang50450 Kuala Lumpur2) CITIGROUP NOMINEES (TEMPATAN) SDN BHD - EMPLOYEES PROVIDENT FD BD(AFFIN-HWG) Level 42, Menara Citibank165 Jalan Ampang50450 Kuala Lumpur3) CITIGROUP NOMINEES (TEMPATAN) SDN BHD - EMPLOYEES PROVIDENT FD BD (PHEIM) Level 42, Menara Citibank165 Jalan Ampang50450 Kuala Lumpur4) CITIGROUP NOMINEES (TEMPATAN) SDN BHD - EMPLOYEES PROVIDENT FD BD(CIMB PRI) Level 42, Menara Citibank165 Jalan Ampang50450 Kuala Lumpur5) CITIGROUP NOMINEES (TEMPATAN) SDN BHD - EMPLYS PRVNT FD BD(ASIANISLAMIC) IC Level 42, Menara Citibank165 Jalan Ampang50450 Kuala Lumpur |

| Date interest acquired & no of securities acquired | Date interest acquired | 28 Aug 2017 | No of securities | 1,000,000 | Circumstances by reason of which Securities Holder has interest | Acquisition of shares in the open market | Nature of interest | Direct Interest |  | | Total no of securities after change | Direct (units) | 43,792,200 | Direct (%) | 5.176 | Indirect/deemed interest (units) |

| | Indirect/deemed interest (%) |

| | Date of notice | 29 Aug 2017 | Date notice received by Listed Issuer | 30 Aug 2017 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 6-9-2017 05:09 AM

|

显示全部楼层

重启刨花板业务蓄势待发.长青纤维板下半年可反攻

财报季,是检视各公司业绩进度,也是等待趁低进场良机的时候。

鉴于公司业绩好坏会直接反映在隔日股价走势上,所以当一家素质佳、展望强的公司,仅仅因单季业绩逊色而明显回跌,往往就是价值投资者出动的绝佳时机。

以此来看,长青纤维板(EVERGRN,5101,主板工业产品组)显然就是8月财报季亮点之一。

成立于1972年的长青纤维板,是家从事合成板制造业务的公司,目前也是东盟最大的中密度纤维板(MDF)供应商,在大马、印尼和泰国都有生产基地,总产能达130万立方公尺,霸占国内MDF市场的60%份额。

鉴于已在MDF市场建立牢固基础,长青近年逐开拓新战场,除重新征战严重缺货的刨花板(PB)市场,也积极提升组装家具(RTA)产能,拉高增值产品比重,强化中长期赚幅和竞争力,开拓高端市场。

展开系列内部调整和优化活动

长青值得注意的地方,在于该公司从2015年杪开始展开一系列内部调整和优化活动,涉及内容包括重启并增加刨花板产线、增加组装家具产能、投资自动化设施及优化生产和物流效率,这些活动过去两年共耗掉长青超过2亿令吉,但目前已悉数完成,只待验收成果。

上述投资对长青的中长期影响非常深远,除有望提升营运赚幅,无意外也将把长青业绩推至另一高点,让营业额突破10亿令吉瓶颈,该公司管理层曾预计崭新刨花板产能可为集团带来约2亿令吉营业额。

刨花板目前在大马和中国市场都缺货,长青重新启动停产多年的刨花板产线,一来能填补市场上的立即需求,催化业绩成长,更重要的是刨花板也是其组装家具业务里的重要原料,而拓展组装家具业务亦是长青当下焦点之一,此时重启和增加刨花板产能,时机刚刚好。

组装家具值得深耕

对长青这类制板公司来说,组装家具是门值得深耕的高增值下游行业,能提升整体赚幅之余,还能开拓不同市场及客户群,让业务更加多元化。

资料显示,长青已在柔佛增设一条崭新全自动产线,今年放眼生产600x40货柜量组装家具,比2016年的422x40货柜量明显增加。

回说刨花板,长青其实一直都掌握刨花板产能,但有关产能过去几年都被闲置,如今决定重启旧业,长青除了大砸银弹把原有产能倍增至25万立方公尺,还引进高效产线,制造之前无法做到的超薄板,显然对刨花板业务抱有不小期待。

另外,长青管理层也曾多次提及将脱售非核心资产,如柔佛胶园和完成搬迁后的闲置厂房,以专注核心业务运作,因此该公司未来可能会传出资产脱售消息,若可从中赚取额外盈利,相信会引起市场兴趣。

成长潜能和价值遭低估

在前周公布了疲弱的第二季业绩后,原就处于低点的长青股价进一步调整,跌破80仙大关;但细嚼各数据和公司进度后,笔者结论是市场显然忽略了长青成长潜能和价值。

理由有3个:(1)长青上半年净利欠佳主要是受橡胶木(原料)短缺冲击,抬高成本之余还拉低产能使用率,可谓非战之罪,但自政府宣布从7月1日起禁止胶木出口后,国内胶木供应和价格已慢慢回稳,困扰业绩的原料短缺问题已获解决。

(2)过去两年庞大资本开销下的各项计划,会从2017下半年才起彰显效益,这是因刨花板产线的预定开跑时间是第二季,而提升优质MDF比重、增加组装家具比重、整合柔佛厂房运作、提升产线效率等活动,也会慢慢对营运赚幅带来正面影响,业绩展望很强。

强大现金流撑腰

(3)长青资产负债表和现金流都极强大,截至6月杪净负债率只有9.5%,且即使上半年业绩遭遇横祸,营运盈利(EBITDA)仍高达6305万令吉,现金生产能力非常强;以其营运现金流分析,资本开销已正常化的长青估计很快会升级成净现金公司。(大家不仿留意长青未来几季资产报表,看这推理是否正确)。

正是有强大现金流撑腰,长青才得以在去年重新实施最低25%的派息政策。

笔者还发现即使原料短缺,长青上半年营业额仍能小扬3.13%,这亦是很正面的讯号,暗示当运作恢复正常时,长青销售应能更上一层楼,因MDF需求仍稳定增长中,且过去几年闲置的刨花板业务亦已蓄势待发。

MDF产量料返正轨

检阅长青现况时,笔者不免想起顶级手套(TOPGLOV,7113,主板工业产品组)的一段翻身历程,尽管两家公司身处截然不同的领域,可长青现况与两年前的顶级手套确有许多相似之处,可以作为参考。

或仿效顶级手套翻身

运作规模而言,顶级手套在手套业的龙头位置一直稳固如山,可鉴于几年前市场需求转向丁腈手套,顶级手套的丁腈产能又尚未成熟,业绩苦无突破,一度被市场冷待;可是,在投资绽放效益后,顶级手套业绩在2015年中顺利翻身,结果突然备受追捧,股价往后半年竟飙升150%,成一时佳话。

同样的,在MDF市场里,长青是地位稳固的龙头,但鉴于市场上如今缺货的是刨花板,长青的刨花板产能又尚未带来贡献,市场焦点就汇聚到其他刨花板生产商身上,如亿维雅刨花板(HEVEA,5095,主板工业产品组)和美固木合板(MIECO,5001,主板工业产品组),长青则被冷待。

可是,基于崭新刨花板产能已经开跑,并会在未来季度带来贡献,加上原料供应问题已经解决,MDF产量将回到正轨,长青业绩无意外将从下半年起将上演反攻;当业绩顺利翻身,股价自然会做出适当反映,就看能否效仿顶级手套当年辉煌而已。

股价和基本面背驰

以2016财政年营运盈利(EBITDA)作准,亿维雅目前是以营运盈利的7.85倍交易,美固木则是5.14倍(扣回拨和资产脱售收益则为13.2倍),长青则只有3.95倍,估值远低同侪。

总的来说,长青的基本面和业绩展望都很强,股价却逆向走低,呈不搭调的背驰格局;不过,只要业绩如预期般在下半年转好,此尴尬局面料不会持续太久,因不管是看估值、现金流、业务展望还是派息潜能,长青都具有捎来惊喜的潜力。

所以,忘了上半年,开始留意下半年的长青吧。

●声明:股海捞月和股海组合提供的资料只供参考,志在助投资者认识一些不获证券行重视的小型股,和追踪相关股后续表现,不是买卖建议,任何投资决定还请先征询专业股票经纪的意见,盈亏自负。

文章来源:

星洲日报/投资致富‧股海捞月‧文:特约李三宇 ‧2017.09.05 |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2017 11:21 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 15-11-2017 03:16 AM

|

显示全部楼层

本帖最后由 icy97 于 16-11-2017 06:20 AM 编辑

第三季成本走高

长青纤维板净利跌11%

2017年11月16日

(吉隆坡15日讯)木材、胶水和泰国厂房生产线维修与提升成本走高,长青纤维板(EVERGRN,5101,主板工业产品股)截至9月杪第三季,净利按年跌10.6%至1509万7000令吉,或每股1.78仙。

该公司今日向交易所报备,营业额按年走升7.3%至2亿6013万3000令吉,归功于柔佛昔加末刨花板厂投产和平均售价增加。

大马业务贡献1557万令吉税前盈利,泰国业务310万令吉,其他业务则是297万令吉。

累计九个月,净利按年减41%至3183万6000令吉;营业额按年扬4.5%至7亿6861万6000令吉。

橡胶木供应短缺导致涨价,依然影响长青纤维板的表现。

该公司指出,尽管供应在第三季好转,但末季季候风季节可能再度降低供应。

若木材供应严重短缺,将影响长青纤维板的末季表现。

不过,若木材供应改善,预计末季表现会令人满意。【e南洋】

SUMMARY OF KEY FINANCIAL INFORMATION

30 Sep 2017 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 30 Sep 2017 | 30 Sep 2016 | 30 Sep 2017 | 30 Sep 2016 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 260,133 | 242,351 | 768,616 | 735,383 | | 2 | Profit/(loss) before tax | 21,636 | 22,121 | 49,124 | 68,122 | | 3 | Profit/(loss) for the period | 16,552 | 15,692 | 34,058 | 51,691 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 15,097 | 16,880 | 31,836 | 53,958 | | 5 | Basic earnings/(loss) per share (Subunit) | 1.78 | 2.06 | 3.76 | 6.57 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.3800 | 1.3900

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 19-11-2017 06:17 AM

|

显示全部楼层

新生产线投运.长青盈利有望改善

(吉隆坡15日讯)长青纤维板(EVERGRN,5101,主板工业产品组)2017年9个月财报符合预期,丰隆研究相信在新刨花板生产线投入运作下,未来盈利表现有望改善。

丰隆研究表示,长青纤维板现财政年9个月核心净利为3560万令吉,达到全年财测目标的75%,其中第三季核心净利按季大起59.6%至1530万令吉,归功于新刨花板生产线投产,以及未有生产线停运。

“不过,受到高浆糊成本,以及泰国工厂维修和升级成本增加拖累,第三季核心净利按年下滑3.9%。”

展望未来,丰隆研究相信长青纤维板盈利将缓步改善,主要是新刨花板生产线投产,而E2等级的刨花板生产将有助公司提升产品价值链,因此维持2017至2019财政年4780万令吉、7330万令吉和7990万令吉净利目标不变。

“在转型计划和新组装家具(RTA)生产线投产下,我们对长青纤维板前景依然正面,维持‘买进’评级和95仙目标价不变。”

潜在风险包括原料和劳工成本攀升、高中密度纤维板(MDF)需求和售价低迷,以及新生产线延迟投产。

文章来源:

星洲日报‧财经‧2017.11.16 |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-12-2017 03:53 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 24-1-2018 06:39 AM

|

显示全部楼层

本帖最后由 icy97 于 25-1-2018 12:31 AM 编辑

EVERGRN 下季(Q4)大胆预测小心求证

EVERGRN 5101 是一家近期跌得多的木材及家私组装公司。首先,让我们先来探讨造成股价恐慌跌的因素, 然后做下季成绩预测,再探讨是否有“商机”。总的来说股东们的忧虑有三:

1.马币升值造成的外汇亏损。

2.水灾影响raw material supply减低production。

3.Raw material (log & glue)成本涨而影响盈利。

其实以上忧虑我们都可以尝试从过去的季报里找到一些答复,以下是笔者对Q4所做的预测。

预测Sep to Dec Q417成绩单:

在(3)Raw material价格持续高位以及(2)Log supply继续吃紧的前提下,各segment的盈利应该会是 (in mil), 如下Revenue (PBT)

Msia 150 (15.0) - PB及high margin products应该会持续贡献及维持上季Revenue。如果PB贡献增加则会更多因为PB High margin product估计有15%margin。

Thai 105 (5.5) - 虽说Log & glue价格维持高位会继续对盈利造成困扰。但Production line重开(上季stoppage)及少了高维修费会令盈利恢复。

Others 20 (1.5) - 过去每当有外汇波动,PBT都不会高。如果只考虑(2) & (3)因素保守估计1.5。

合计PBT等于15+5.5+1.5 = 22mil

接下来我们纳入恐慌因素(1)马币升值, Sep to Dec 17 MYR To USD 4.22 To 4.04 (+5%)。根据以往记录currency Loss 大约会是3至3.5mil。加入外汇亏损后PBT预料减少到19mil, 扣除税务PAT大约17mil。

如果现实与预测相近那EPS就会是2.0X。

以上完全是根据观察过去4个季度报告的心得,仅供参考。有兴趣的朋友可以慢慢读以下的数据。

说那么多,到底有没有“商机”?那我就要用冷眼前辈的”RUG”指标来检测咯:

1. R (Recovery) - 其实盈利恢复是预料中事,Thai production stoppage & 维修费都是一次性的。仔细看过去几个季度也可以发现外汇亏损只在外汇波动大情况下才发生, 只要未来波动不大,无论马币是4.50或者4.0, 盈利都会恢复。再者,政府在六月禁止rubber wood出口,相信可以帮助log supply问题。

2. U (undervalue) - 在最近卖压下,股价在0.60间波动。如果以未来eps 1.8(保守)x4 = 7.6cent (PE8)以及历史新低看来,是有被低估的。如果问可以到多低,那要问神了。

3. G (Growth) - 截至Q317的PPE CAPEX已去到74mil. 去年的投资都预计会陆续在未来几个季度展示出来。有读2016年报的你应该知道RTA(家私组装)投资将在second half 2017贡献。Q317的Segamat PB(particle board)厂房已经开始提升Msia segment 30% PBT, 还有进步空间吗?下个月分晓。接着还有迁移的MDF(medium dense fiberboard)Masai厂房也预计在下季提供盈利。成长的成分不言而喻!

小商人看到了商机,也已买入他人的“恐慌”。。。

The Rainmaker 股市造雨者

|

|

|

|

|

|

|

|

|

|

|

|

发表于 3-3-2018 06:39 AM

|

显示全部楼层

SUMMARY OF KEY FINANCIAL INFORMATION

31 Dec 2017 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 31 Dec 2017 | 31 Dec 2016 | 31 Dec 2017 | 31 Dec 2016 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 255,706 | 262,412 | 1,024,322 | 997,795 | | 2 | Profit/(loss) before tax | 18,380 | 25,323 | 67,504 | 93,445 | | 3 | Profit/(loss) for the period | 13,323 | 16,256 | 47,381 | 67,947 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 13,356 | 17,721 | 45,192 | 71,679 | | 5 | Basic earnings/(loss) per share (Subunit) | 1.58 | 2.14 | 5.34 | 8.67 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.3800 | 1.3900

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 1-5-2018 11:56 PM

|

显示全部楼层

| EVERGREEN FIBREBOARD BERHAD |

EX-date | 30 Jul 2018 | Entitlement date | 01 Aug 2018 | Entitlement time | 04:00 PM | Entitlement subject | Final Dividend | Entitlement description | FINAL SINGLE TIER DIVIDEND OF 1.38 SEN PER ORDINARY SHARE | Period of interest payment | to | Financial Year End | 31 Dec 2017 | Share transfer book & register of members will be | to closed from (both dates inclusive) for the purpose of determining the entitlement | Registrar or Service Provider name, address, telephone no | SYMPHONY SHARE REGISTRARS SDN BHDLevel 6, Symphony HousePusat Dagangan Dana 1Jalan PJU 1A/4647301Petaling JayaTel:0378490777Fax:0378418151 | Payment date | 17 Aug 2018 | a.Securities transferred into the Depositor's Securities Account before 4:00 pm in respect of transfers | 01 Aug 2018 | b.Securities deposited into the Depositor's Securities Account before 12:30 pm in respect of securities exempted from mandatory deposit |

| | c. Securities bought on the Exchange on a cum entitlement basis according to the Rules of the Exchange. | Number of new shares/securities issued (units) (If applicable) |

| | Entitlement indicator | Currency | Currency | Malaysian Ringgit (MYR) | Entitlement in Currency | 0.0138 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 30-5-2018 04:49 AM

|

显示全部楼层

SUMMARY OF KEY FINANCIAL INFORMATION

31 Mar 2018 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 31 Mar 2018 | 31 Mar 2017 | 31 Mar 2018 | 31 Mar 2017 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 264,178 | 249,501 | 264,178 | 249,501 | | 2 | Profit/(loss) before tax | 13,573 | 16,922 | 13,573 | 16,922 | | 3 | Profit/(loss) for the period | 7,488 | 10,926 | 7,488 | 10,926 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 6,769 | 10,539 | 6,769 | 10,539 | | 5 | Basic earnings/(loss) per share (Subunit) | 0.80 | 1.25 | 0.80 | 1.25 | | 6 | Proposed/Declared dividend per share (Subunit) | 1.38 | 2.00 | 1.38 | 2.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.3900 | 1.3800

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 19-7-2018 04:57 AM

|

显示全部楼层

Name | MR KUO WEN CHI | Nationality/Country of incorporation | Singapore | Descriptions (Class) | ORDINARY SHARES |

Details of changesNo | Date of change | No of securities | Type of Transaction | Nature of Interest | | 1 | 17 Jul 2018 | 38,409,500 | Transferred | Direct Interest | Name of registered holder | Kuo Wen Chi | Address of registered holder | PLO 22, Parit Raja Industrial Estate, 86400 Parit Raja, Batu Pahat, Johor. | Description of "Others" Type of Transaction | |

Circumstances by reason of which change has occurred | Transfer of 38,409,500 Ordinary Shares (Representing 4.54%) to grandchildren | Nature of interest | Direct Interest | Direct (units) | 0 | Direct (%) | 0 | Indirect/deemed interest (units) | 301,529,585 | Indirect/deemed interest (%) | 35.65 | Total no of securities after change | 0 | Date of notice | 18 Jul 2018 | Date notice received by Listed Issuer | 18 Jul 2018 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 25-8-2018 06:50 AM

|

显示全部楼层

SUMMARY OF KEY FINANCIAL INFORMATION

30 Jun 2018 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 30 Jun 2018 | 30 Jun 2017 | 30 Jun 2018 | 30 Jun 2017 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 289,915 | 258,982 | 554,093 | 508,483 | | 2 | Profit/(loss) before tax | 13,859 | 10,566 | 27,432 | 27,488 | | 3 | Profit/(loss) for the period | 12,119 | 6,580 | 19,607 | 17,506 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 11,959 | 6,200 | 18,728 | 16,739 | | 5 | Basic earnings/(loss) per share (Subunit) | 1.41 | 0.73 | 2.21 | 1.98 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.4000 | 1.3800

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 5-12-2018 01:57 AM

|

显示全部楼层

SUMMARY OF KEY FINANCIAL INFORMATION

30 Sep 2018 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 30 Sep 2018 | 30 Sep 2017 | 30 Sep 2018 | 30 Sep 2017 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 288,529 | 260,133 | 842,622 | 768,616 | | 2 | Profit/(loss) before tax | 7,744 | 21,636 | 35,176 | 49,124 | | 3 | Profit/(loss) for the period | 5,743 | 16,552 | 25,350 | 34,058 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 5,345 | 15,097 | 24,073 | 31,836 | | 5 | Basic earnings/(loss) per share (Subunit) | 0.63 | 1.78 | 2.85 | 3.76 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.4100 | 1.3800

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 8-3-2019 07:50 AM

|

显示全部楼层

SUMMARY OF KEY FINANCIAL INFORMATION

31 Dec 2018 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 31 Dec 2018 | 31 Dec 2017 | 31 Dec 2018 | 31 Dec 2017 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 279,095 | 255,521 | 1,121,717 | 1,024,137 | | 2 | Profit/(loss) before tax | -8,673 | 18,711 | 26,503 | 67,835 | | 3 | Profit/(loss) for the period | -9,357 | 12,775 | 15,993 | 46,833 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | -8,016 | 13,136 | 16,057 | 44,972 | | 5 | Basic earnings/(loss) per share (Subunit) | -0.95 | 1.55 | 1.90 | 5.32 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.4000 | 1.3800

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 25-4-2019 10:33 PM

|

显示全部楼层

本帖最后由 icy97 于 2-6-2019 07:28 AM 编辑

| EVERGREEN FIBREBOARD BERHAD |

EX-date | 30 Jul 2019 | Entitlement date | 01 Aug 2019 | Entitlement time | 04:00 PM | Entitlement subject | Final Dividend | Entitlement description | FINAL SINGLE TIER DIVIDEND OF 0.48 SEN PER ORDINARY SHARE | Period of interest payment | to | Financial Year End | 31 Dec 2018 | Share transfer book & register of members will be | to closed from (both dates inclusive) for the purpose of determining the entitlement | Registrar or Service Provider name, address, telephone no | BOARDROOM SHARE REGISTRARS SDN BHDLevel 6 Symphony House, Pusat Dagangan Dana 1, Jalan PJU 1A/46, 47301 Petaling Jaya, Selangor, Malaysia. Tel : 03-7841 8000 Fax : 03-7841 8151 | Payment date | 16 Aug 2019 | a.Securities transferred into the Depositor's Securities Account before 4:00 pm in respect of transfers | 01 Aug 2019 | b.Securities deposited into the Depositor's Securities Account before 12:30 pm in respect of securities exempted from mandatory deposit |

| | c. Securities bought on the Exchange on a cum entitlement basis according to the Rules of the Exchange. | Number of new shares/securities issued (units) (If applicable) |

| | Entitlement indicator | Currency | Currency | Malaysian Ringgit (MYR) | Entitlement in Currency | 0.0048 |

|

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

2100

2100  47

47