|

|

发表于 16-4-2018 11:33 AM

|

显示全部楼层

发表于 16-4-2018 11:33 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 16-4-2018 11:51 AM

|

显示全部楼层

不好意思,请问房屋价格是 30千还是300千.

请看以下的净赚收入计算法

DSR

60% : RM 334,797.14

65% : RM 364,457.75

70% : RM 394,118.36

75% : RM 423,778.97

每家银行的净赚收入计算法都不一样. 请问这个 project 有哪家银行处理呢?

|

|

|

|

|

|

|

|

|

|

|

|

发表于 16-4-2018 11:14 PM

|

显示全部楼层

大家好,我是AIA Mortgage Executive, 有兴趣了解AIA 永久固定利息可以联络我:

0169657620(Mr.Lee)

PS: 只要贷款超过300K,律师费与stamp duty全免。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-4-2018 11:09 PM

|

显示全部楼层

大家好,可以帮我看看以下的资料吗

男:

年龄:26

薪水:RM4800/month (还没扣EPF) + Bonus 四个月

房贷:-

车贷:RM997/month (还有4年)

卡债:每个月清

PTPTN:还有大概RM7000

保险: RM300/month

想请问下最近想买新的双层排楼

可不可以计算下最高贷款可以到多少 |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-4-2018 10:17 AM

|

显示全部楼层

OPID 发表于 23-4-2018 11:09 PM

大家好,可以帮我看看以下的资料吗

男:

年龄:26

薪水:RM4800/month (还没扣EPF) + Bonus 四个月

房贷:-

车贷:RM997/month (还有4年)

卡债:每个月清

PTPTN:还有大概RM7000

保险: RM300/month

想 ...

我把你的 ptptn 供期是每个月 RM300

请看以下的贷款最大数额。以下的贷款数额是已经包括你4个月的 bonus

DSR :

60% : RM 328,267.91

70% : RM 428,665.64

75% : RM 478,849.50

80% : RM 529,043.46

不同银行有不同的收入计算法. 请问你是想买新屋还是二手屋呢?

|

|

|

|

|

|

|

|

|

|

|

|

发表于 24-4-2018 10:45 AM

来自手机

|

显示全部楼层

ngph988 发表于 24-4-2018 10:17 AM

我把你的 ptptn 供期是每个月 RM300

请看以下的贷款最大数额。以下的贷款数额是已经包括你4个月的 bonus

DSR :

60% : RM 328,267.91

70% : RM 428,665.64

75% : RM 478,849.50

80% : RM 529,043.46

...

要购买的是新屋,所以想看看大概能够借到多少的loan。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-5-2018 02:08 PM

来自手机

|

显示全部楼层

本帖最后由 yeey3e 于 1-5-2018 07:47 PM 编辑

ngph988 发表于 18-12-2017 11:14 AM

可以提供以下资料让我参考吗?打算要买多少钱的房子?

年龄职业多少个borrower个人贷款/联名多少个房屋贷款

收入

A) 打工仔工钱Allowances-固定 (平均3个月)-不固定 (平均6个月)OT

Bonuses

- Contrac ...

请问可以帮我看一下以我的收入还可以借到多少,目前打算买第三间房子:

工作:新加坡 MNC ENGINEER

年龄:28

每月收入:SGD3200(gross), CPF 後大约 SGD2600

每月 OT :大约SGD600

bonus : fix 3个月,variable 4-5个月,2016 & 2017 每年都拿8个月股票投资:新加坡SGD38000+,大马RM15000

车贷:-

PTPTN:还欠RM52000,每月还350,没有拖欠

信用卡:两个银行,每个银行RM15K limit。新加坡一张,SGD9500 limit。每月准时还,没有拖欠

保险:新加坡每月SGD300,马来西亚每月RM300

第一间房贷,和哥哥联名:总贷款650K,30年。已经供了3年。每月供期 RM3300,一人均分每月RM1650

第二间房贷,自己名字:总贷款320K,30年。还没交钥匙。目前供利息,每月RM500。交屋每月供期 RM1700

请问如果以我的资料,第三间房屋贷款可以借到多少?谢谢

|

|

|

|

|

|

|

|

|

|

|

|

发表于 2-5-2018 11:35 PM

|

显示全部楼层

yeey3e 发表于 1-5-2018 02:08 PM

请问可以帮我看一下以我的收入还可以借到多少,目前打算买第三间房子:

工作:新加坡 MNC ENGINEER

年龄:28

每月收入:SGD3200(gross), CPF 後大约 SGD2600

每月 OT :大约SGD600

bonus : fix 3个月,va ...

请看以下的贷款数额

DSR

70% : RM 578,005.51

75% : RM 675,135.67

80% : RM 772,665.82

85% : RM 869,369.58

每个银行对新币的计算法都不一样. 这些计算是包括了你的薪金+ OT + bonuses. 不过要注意的是银行也会计算你在新加玻的银行贷款如 credit card, 房屋贷款等等.

所以你可能得把新加玻的CBS report 也印出来.

还有就是第三间的房屋贷款, 银行只能借贷市价/买卖价格的 70% 而已.

得看了你的收入文件,CCRIS, CBS & CTOS 才能断定你的贷款数额. 请问你是要买 undercon 还是二手屋?

|

|

|

|

|

|

|

|

|

|

|

|

发表于 5-5-2018 10:10 AM

|

显示全部楼层

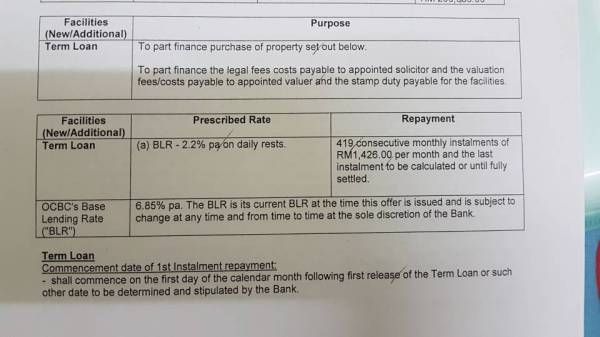

想请问我的 housing loan 这样看来是 flexi 还是 fixed 的?

打算每个月还多一点

|

|

|

|

|

|

|

|

|

|

|

|

发表于 23-5-2018 03:14 PM

|

显示全部楼层

Semi Flexi, 可以丢多钱进去扣利息. 不过提钱在贷款的户口会比较麻烦

|

|

|

|

|

|

|

|

|

|

|

|

发表于 29-5-2018 08:09 AM

来自手机

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 29-5-2018 01:53 PM

|

显示全部楼层

我是 RHB outsource banker 有什么能帮到您吗?

|

|

|

|

|

|

|

|

|

|

|

|

发表于 29-5-2018 02:32 PM

来自手机

|

显示全部楼层

ngph988 发表于 29-5-2018 01:53 PM

我是 RHB outsource banker 有什么能帮到您吗?

請問RHB是不是不容易承認BONUS? max 2 months ? |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-5-2018 05:56 PM

|

显示全部楼层

如果不是 MNC, 拿1个月罢了。

如果是 MNC,拿2个月

|

|

|

|

|

|

|

|

|

|

|

|

发表于 2-6-2018 04:49 AM

|

显示全部楼层

我想要refinance我现在的屋子。

2010年贷款大概110K,因为利息高,想refinance+换去semi flexi/full flexi。

如果给地址可不可以查到现在的屋价是多少? |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-6-2018 02:32 PM

|

显示全部楼层

需要了解两个问题才能断定你是否可以 refinance 你的屋子. 请问要 cash out 吗 (拿一个 personal loan 不过利息是根据房屋贷款利息)

1)银行债务和/净赚收入

2)房屋资料

1)银行债务和/净赚收入

A) 打工仔 工钱 Allowances -固定 (平均3个月) -不固定 (平均6个月) OT

Bonuses

- Contractual (1年总数)

- Performance (2年总数)

Commission (平均6个月)

B) 生意人

公司平均6个月进帐(Credit amount) 去年报税多少?

C) 分期付款

房屋贷款 车贷 个人贷款 ASB PTPTN OD 信用卡 其他贷款

D) Supporting document 租金 存款 定期 股利 其他

2)房屋资料

- 地址(包括门牌,路牌)

- 房屋类型 (如双排,公寓等等)

- 方尺

- 装修和总共费用

|

|

|

|

|

|

|

|

|

|

|

|

发表于 2-6-2018 05:47 PM

|

显示全部楼层

ngph988 发表于 2-6-2018 02:32 PM

需要了解两个问题才能断定你是否可以 refinance 你的屋子. 请问要 cash out 吗 (拿一个 personal loan 不过利息是根据房屋贷款利息)

1)银行债务和/净赚收入

2)房屋资料

1)银行债务和/净赚收入

A) ...

已经PM你了,谢谢!

|

|

|

|

|

|

|

|

|

|

|

|

发表于 3-6-2018 11:33 AM

|

显示全部楼层

年龄:30

薪水:RM6800 (before epf)

房贷:-

车贷:-

卡债:没有,每个月都还清

ptptn: RM210/month

保险: RM310/month

如果买二手房 600k ,给 downpayment 80k, 可以吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 3-6-2018 01:26 PM

|

显示全部楼层

inui9394 发表于 3-6-2018 11:33 AM

年龄:30

薪水:RM6800 (before epf)

房贷:-

车贷:-

卡债:没有,每个月都还清

ptptn: RM210/month

保险: RM310/month

如果买二手房 600k ,给 downpayment 80k, 可以吗?

如果收入计算是没问题. 不过需要估价来确认房价市场

贷款是打算借多少呢?

|

|

|

|

|

|

|

|

|

|

|

|

发表于 3-6-2018 01:26 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

2139

2139  45

45