|

|

【YTLPOWR 6742 交流专区3】楊忠礼能源

[复制链接]

[复制链接]

|

|

|

发表于 24-2-2012 10:31 PM

|

显示全部楼层

发表于 24-2-2012 10:31 PM

|

显示全部楼层

放了,就让它去吧,别埋怨。股票可爱的地方就在这里。有钱难买早知道。

Kevlee 发表于 24-2-2012 05:16 PM

拿他几百块来补我knm的痛也好.gif) |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2012 01:07 AM

|

显示全部楼层

拿他几百块来补我knm的痛也好

lyehee18 发表于 24-2-2012 10:31 PM

knm.................好像很多人中枪。。。。。。。。。。。。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2012 09:28 AM

|

显示全部楼层

knm.................好像很多人中枪。。。。。。。。。。。。。。

Kevlee 发表于 25-2-2012 01:07 AM

在cari这里应该有很多人中枪.gif) |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 25-2-2012 09:57 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2012 12:22 PM

|

显示全部楼层

震荡一阵子之后,看不好的,该跑的都跑到七七八八了。我认为股价不会再有很大的波动。大多对他的不好的信息和猜测都反映在股价上了。这个时机如还要跑也太迟了,差不多见底了。压的越低反弹就越强大。

从财报来看,YTLP基本面和赚钱能力逐渐加强,市场只是看不好他占20%的4G业务而反应过烈的抛弃他,忽略了他占大都数赚钱的业务。

我记得巴菲特说买股就是入股做生意,对个长期投资者来说,我接受他减少股息来建立更强大的业务。我当然希望我的公司越做越大。心中无股价不是个口号,而是要实践它。

现在留下来的只有YTLP的死忠派和86亿,或者等于RM1.17一股的现钱。

现万事已具备,就等待YTLP出击来个漂亮的全壘打。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 25-2-2012 02:49 PM

|

显示全部楼层

震荡一阵子之后,看不好的,该跑的都跑到七七八八了。我认为股价不会再有很大的波动。大多对他的不好的信息 ...

悍马 发表于 25-2-2012 12:22 PM

整体盈利增加了,但是,对于小股东来说增加了什么?

你去看回09年的收购了新加坡业务盈利开了一番,但是股价在收购新加坡业务的之前还有之后的股价还有每股盈利你就会明白我要表明的是什么了~ |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2012 07:22 PM

|

显示全部楼层

本帖最后由 悍马 于 25-2-2012 07:29 PM 编辑

整体盈利增加了,但是,对于小股东来说增加了什么?

你去看回09年的收购了新加坡业务盈利开了一 ...

3326 发表于 25-2-2012 02:49 PM

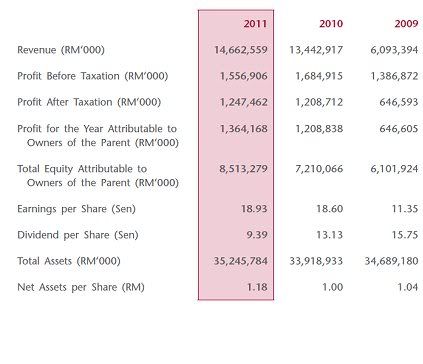

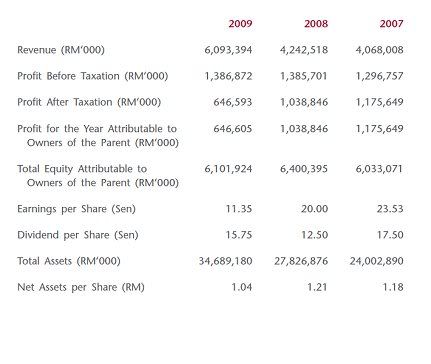

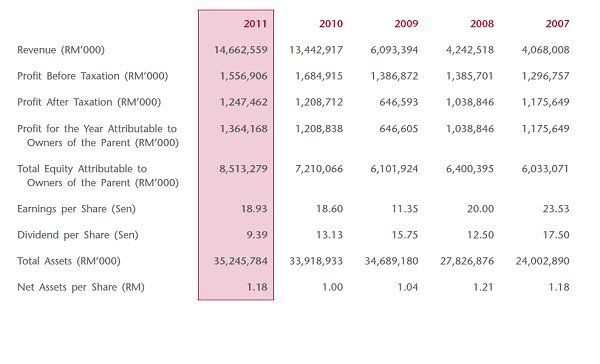

收购了新加坡业务Power Seraya后的财报要点。

2009年税后净利是6亿多,收购了新加坡业务Power Seraya后的2010年税后净利翻倍变12亿多,从这里看来是可能因为Power Seraya贡献了一倍的净利。

但其实09年收购了新加坡业务Power Seraya盈利开了一番其实是一个美丽的误会, |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2012 07:25 PM

|

显示全部楼层

比起2008年,从这里可看到其实2009年的净利跌了一大跤,那是因为英国水业的一次过税务抽掉了4亿多,因此它的净利其实应该是近11亿。那它买了Power Seraya后的2009年的净利成长只是差不多10%而已。虽然他的盈利真的翻了倍,但它的业务成本却翻了3倍到上百亿。

所以09年收购了新加坡业务Power Seraya后盈利开了一番其实是不成立的。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2012 07:26 PM

|

显示全部楼层

收购Power Seraya前的股价是RM1.6以下,过后两年内就随着盈利节节上升直RM2.4以上。宣布YES后不久不被看好,加上削减股息造成很多人不满而退股,从此股价就跌跌不休到今天RM1.9以下。

不可否认,有一点我真的不爽就是ESOS,造成EPS被压迫。但暂时放下ESOS不谈,我们可以看看他的现金成长程度。以目前的速度,到年尾YTLP的现金就会突破100亿了,也就是比买Power Seraya前的财务状况更强。我看到YTLP要做出狠狠的出击了。

我们要等的就是那一刻,发功前一刻的现在放弃是很可惜的。

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 25-2-2012 07:56 PM

|

显示全部楼层

收购Power Seraya前的股价是RM1.6以下,过后两年内就随着盈利节节上升直RM2.4以上。宣布YES后不久不被看好, ...

悍马 发表于 25-2-2012 07:26 PM

我要说的就是,盈利增长比不上ESOS的增幅~

而且,高现金也不一定对股东有利,因为,公司的现金肯定没有股东的份的~

再来出手收购大型业务后,难保公司不会在持续的高ESOS?公司ESOS越多股票,我们小股东的持股比例就会越来越小~

公司的债务这么高,不可能会用自己的手头上的现金来收购的,所以还是会增加公司的债务,也就会持续的ESOS~

当然你也有你的看法,而且,我看过了都很不错,只是以前的我也是跟你一样的看法,但是,现在的我就不是这样想了~

希望你的投资法则会为你带来很丰厚的回酬 |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2012 08:02 PM

|

显示全部楼层

|

至于削减股息,我想问谁亏最多?当然是YTL莫属了,因为他占了45%的股份。所以我认为,削减股息是他逼不得已做到事。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2012 08:59 PM

|

显示全部楼层

本帖最后由 悍马 于 25-2-2012 11:20 PM 编辑

我要说的就是,盈利增长比不上ESOS的增幅~

而且,高现金也不一定对股东有利,因为,公司的现金肯 ...

3326 发表于 25-2-2012 07:56 PM

YTLP是我portfolio里的20%,我从2008年就收到现在。但我同意你,他的ESOS是我很头疼的地方,目前我还找不到代替我YTLP能攻(M &A)能守(股息)的其它股。除非管理层和业务出现问题,或发生股灾时出现更好的机会换马,否则我还是会守住。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2012 11:48 PM

|

显示全部楼层

YTLP方面的资金我是拿来做长期投资的,我打算买入皇帽、DIGI和BKAWAN~

不过,BKAWAN没这么快,今 ...

3326 发表于 25-2-2012 09:57 AM

我的资金不多,不能像你这样买,可能我会考虑买进一点digi来长期投资 |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2012 11:52 PM

|

显示全部楼层

|

我是长期看好ytlp,你们两个说的都有道理,ytlp的股价下回1.800回考虑买回 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 26-2-2012 09:50 AM

|

显示全部楼层

我的资金不多,不能像你这样买,可能我会考虑买进一点digi来长期投资

lyehee18 发表于 25-2-2012 11:48 PM

我也是资金不多,刚好卖了YTLP,加上有新的资金进来,所以,重组自己的投资组合~

这三支股,我是打算买一点一点来收长期的 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 26-2-2012 11:53 AM

|

显示全部楼层

國能 森那美及楊忠禮電力‧呈北賴發電廠投標文件

大馬 2012-02-25 18:02

(吉隆坡25日訊)國家能源(TENAGA,5347,主板貿服組)、森那美(SIME,4197,主板貿服組)和楊忠禮電力(YTLPOWR,6742,主板基建計劃組)等公司,已向能源委員會提呈北賴複循環天然氣發電廠的預審投標資格文件。

能源委員會表示,共有38家公司購買資格預審(RFQ)文件,且收穫其中33家公司的預審投標資格文件,而所有投標將經過評估程序,並在3月19日公佈圈定名單的潛在競標者。

33家參與者由18個財團和獨立競標者組成,其中包括一個大馬發展公司(1Malaysia Development)財團、合成實業(CIHLDG,2828,主板消費品組)、馬拉科夫(Malakoff)財團、森那美、國能和楊忠禮電力。(星洲日報)

http://biz.sinchew-i.com/node/57345 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-2-2012 06:16 PM

|

显示全部楼层

各位股东久违了。。。

上星期手痒卖了30粒@1.89,今天也痒痒的买回30粒@1.85.

还好过期待那不到1分钱的股息

2.18 遥遥无期,守了这么久。。

希望3月19号会带来些好消息吧。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-2-2012 06:53 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 28-2-2012 08:04 PM

|

显示全部楼层

楼主请问你30粒是不是3万股?

jkm8648 发表于 28-2-2012 06:53 PM

对啊。30,000 x RM1.85. |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-2-2012 10:36 PM

|

显示全部楼层

回复 517# 独孤球拍

我今天进了ytlland(1.090)10粒,你对ytlland有什么看法? |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

2589

2589  61

61