|

查看: 97622|回复: 652

|

善用公积金Account 1投资信托基金,年老不必害怕退休金不足够!【增添EPF利息计算表】

[复制链接]

[复制链接]

|

|

|

#402:网友分享投资实例!

[楼主个人声明]

基本上,在网友要求PM后,我会在PM那里询问关于网友的EPF Account 1数目和年龄,好让我可以计算可提出来投资的数目。不过,这毕竟算是私人的资料,所以网友们可以选择不回答,或可以通过这个帖子了解如何计算(基本上网友都会乐意提供这方面的资料)。当然,有和我交流过的网友都知道我会从PM那里回答网友们任何一切关于投资相关的问题,或出来见面交流,相信很多网友都会满意我给予他们的答案和服务。

但是,最近有很多网友要求我PM他们关于使用EPF来投资信托基金的资讯等等,在我发了PM后就没有下文了,或只是交流了两下子就不了了之了。在这里,小弟我个人要声明的是:若果网友们有兴趣了解如何投资或要求PM,我很乐意分享这方面的资讯,以及尽可能提供一切帮助。假如网友要求PM的话,我也会短消息大家。若大家有任何问题的话,我也会详细地解释,好让网友们可以真正掌握了一切资料后再来决定投资与否。很不幸地,最近有很多网友在PM后都没有给予任何的答覆,希望要求PM的网友,在收到短消息后,假如您不再有兴趣或不再需要的话,请让小弟知道一声,而不是在发了PM后就没有任何下文了。感谢大家。

共勉之。

持续阅读:

公积金利息计算表 [EPF Dividend Calculator]

BASIC Saving的算法

不同Fund的Service charge算法

#61:EPF Account 1投资信托基金的条件

#66:基金和投资金额如何操作?

#141: 服务费的正确算法

首先,相信很多网友按进来这个帖子,多半都是对题目感到好奇。是的,不搞些噱头,的确很难吸引到大家进来!哈哈!不过,相信经过以下的分析,只要善用EPF,相信对将来的大家,可以得到很多的好处。

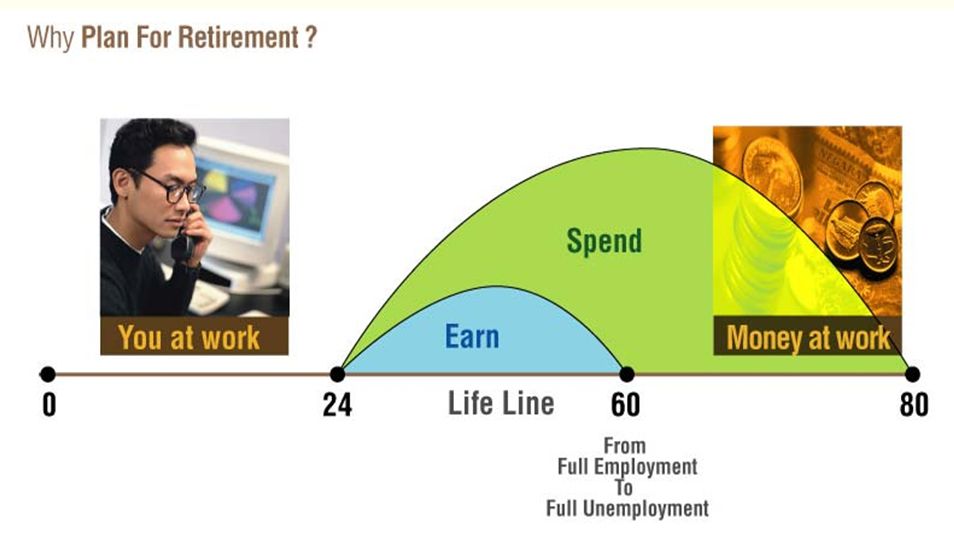

众所周知,EPF即是我们打工一族所强制性,从薪水里扣除出来的“储蓄”。除了本身薪水的11%之外,还有公司需要付的12%(RM5000薪水以下则13%)。以一个25岁的打工族,假设薪水是RM3000的话,其EPF每个月就有[(3000x0.13)+(3000x0.11)]= RM390 + RM330 = RM720的进帐。假设这位25岁的A君,每一年有10%的increment,那么直到这位A君55岁为止,加上EPF平均每一年5%的派息,这位准备过退休生活的中年人有接近RM600,000的公积金让他使用。也因为突然拥有这一笔钱,A君开始活得像过男人,说话也特别有力!

但是,大家都知道,这是一个很理想化的数据。为什么?是的,因为我们的EPF分成Account 1和Account 2。Acc 1是总EPF的70%,而Acc 2则是其余的30%。然而,Acc2也是被政府允许用来买屋子、充作医疗费用等方面的开销,所以达到一定年龄后,很多时候Acc2的钱都会用来购买新屋子等等。那么,很多人在想,RM600,000的70%,我还有接近RM450,000来应付我的年老生活,但是,事实是如此吗?

有阅读报章的人,我们都知道,大部分的人,在领取公积金后的4年内就花掉接近一半的钱了。过后的结果就是,5年后,甚至10年后,你就会看到这位阿伯阿婆出来开面档卖炒面、炒饭了。

苏巴马廉:70%低收入者3年内花光公积金http://news.sina.com 2012年04月02日 00:20 星洲日报 (吉隆坡2日讯)人力资源部长拿督斯里苏巴马廉指出,我国约70%的低收入者在退休后的首3年内,就已经将雇员公积金(EPF)的存款花光;而当中主要的原因是国民的收入不高和生活费增加。 苏巴马廉为雇员公积金局主办的“退休金领域演变动态国际研讨会”主持开幕礼时表示,我国有33%的员工属于低收入者,每月赚取少过700令吉;而国民每月的低收入导致他们的公积金储蓄低。 “33%的退休人士在首3年就花光他们的公积金积存,他们要如何面对接下来的生活 ” 他举例,这些低收入者每个月的公积金储存约140令吉,一年只有约1千680令吉;再加上每年的派息,20年后他们有约4万至5万令吉。他說,这些低收入者在工作数20至30年后退休,以目前的生活水平来看,这些储蓄是无法照顾他们一直到75岁或以上。(星洲互动)

从上图的表可以轻易看到,我们打工的钱,是需要应付你毕生的开销。以马来西亚男人普遍可以活到的岁数来看(80岁),请问你的储足够你用吗?问问自己一个问题,今天我拿的薪水是多少钱?RM4000? RM5000?那么,今天的你会不会还是觉得薪水不够呢?因为每月的开销很大?很多贷款需要供?是的。很多时候,那些钱都会在我们不留意的情况下游走了。但是,庆幸的是,今天的你还在打拼的时候。每月的开销高达RM4000,只要我的薪水高过这个数字,我就可以生存下来,其余的还可以拿来储蓄。这个想法的确没有错,而且很理想,也是大部分人所向往的打工方式。那么,大大们有没有想过,有一天退休了,打算每个月用多少的开销费用呢?要清楚的是,那时候再也不可以像打拼的时候每个月的超高开销了,因为,那时候的你,已经没有收入!你依靠的是30年打工生涯所存下来的公积金!不如我们来计算一下,假设退休的生活,每个月固定的开销RM2000,一年下来就RM24000,加上年底来一个年终旅行,总共RM30,000。假设,你不痛不痒地生活到80岁,那时候的你需要总数为RM750,000的退休金才足够你每个月安然领RM2000来开销。但是,请问你的EPF足够给你这笔钱吗?没关系,我们提高EPF的预测额,降低每个月的消费:每个月RM1500但是维持每一年的年终旅行,然后假设我的EPF到我退休那年有RM750,000,你直到80岁那一年的总开销是RM625,000。咦?这不是足够我退休了吗?的确!假如经济没有通话膨胀的话,你的确足够拥有那一笔钱来过退休生活,但是,我们终究得面对这些事实,那就是通货膨胀!马来西亚政府告诉我们,我们国家的通货膨胀每一年保持在3.5%,算一算,其实你的公积金,基本上是追不上你退休后的每月生活开销(假设还是每个月1500加年终旅行,那时候的你需要接近RM780,000的总开销直到你进入棺材为止)。再想深入一层,很多保险只保到你65岁。万一那时候身体出了状况的话,你又必须从公积金里挖一笔钱出来了。还没加上新年购年货,给红包等等……

这些不是危言耸听,想必在外打滚的大大们比我还要更了解这个情况。问大家一个问题,你真的为你的退休生活准备好了吗?当然,今天探讨的,都是针对马来西亚80%的上班打工族。身为老板的你,或任何领着高薪水的你都可以否定我的说话,也可以认为我在信口开河。但是,今天我所贴出来的情况,都是大部分领公积金的人所面对的。只要认真算一算,你我都可以简单算出,到你安享晚年那一天,你本身需要的是多少财富。 本帖最后由 artcreator 于 3-4-2014 10:54 AM 编辑

|

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 9-7-2012 11:25 PM

|

显示全部楼层

好,接下来我就进入正题。

EPF里的Account 1可以用来投资于信托基金,但必须符合一些条件:

- Account 1里在扣除了Basic Saving外的20%,再分三个阶段才可以用来投资

- 在信托里赚到的钱必须放回进去Account 1里,直到55岁才提出来

先让小弟来解释第一项条件:假设A今年30岁,在Account 1里拥有RM40,000在公积金局的条件下,A的Account 1必须先扣除RM18,000(根据年龄),其余的,其中20%才可以拿来投资信托基金。算法如下:

(RM40,000 - RM18,000)x 20% = RM4400 第一阶段可以用来投资的钱;一旦投资后,A的户口就会被关闭,直到3个月后,再一次领取另外的20% [(RM40,000 - RM4400 - RM18,000)x 20% = RM3520]来投资进信托基金。一年下来,A的Account 1被用来投资信托基金的数额大约是RM13,000。接下来,我们用简单的方法来计算和比较。

假如A知道可以投资在信托基金,然后将那笔钱放进信托基金里,20年后的value = RM64048.44!这只不过是RM13,000的投资。想象一下,假如今天你有RM80,000可以放进去信托基金里,那么20年后,这笔数目将会非常地可观。

今天,我在这里和大家讲解关于这个,除了一方面,我本身是基金公司的adviser之外,最重要的是,我想要和大家分享,你们的EPF真的可以在您55岁前,拿出来投资于信托基金,将你的钱最利大化。试想想,今天,政府允许我们拿我们的Account 1来投资信托基金,同时间,我们却要等到55岁才可以动用这笔资金,那为何我们不选择拿来投资呢?

长篇大论了一番,接下来关于信托基金,我会再上来update。有疑问的各位,可以直接在这里回帖,或短消息我。各位大大,可以当这篇文章是一个分享,至少,让自己知道自己公积金在退休前有些什么用处。

持续阅读:

#61:EPF Account 1投资信托基金的条件

#66:基金和投资金额如何操作? 本帖最后由 artcreator 于 28-4-2013 12:03 AM 编辑

|

|

|

|

|

|

|

|

|

|

|

|

发表于 10-7-2012 04:32 AM

|

显示全部楼层

发表于 10-7-2012 04:32 AM

|

显示全部楼层

|

谢谢你的教导。。。。。。。。。。。。。。。。。。。。。。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-7-2012 08:32 AM

|

显示全部楼层

投资还是有风险的~~~ |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-7-2012 08:41 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 10-7-2012 09:12 AM

|

显示全部楼层

|

如果是这么好的话 (信托基金), 政府为何不自动帮我们投资,反正回酬 6-10%。我说得没错吧。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 10-7-2012 09:25 AM

|

显示全部楼层

如果是这么好的话 (信托基金), 政府为何不自动帮我们投资,反正回酬 6-10%。我说得没错吧。

queryedu 发表于 10-7-2012 09:12 AM

政府的确有拿我们的EPF去投资。除了信托基金以外,很大部分的钱都放在GLC等或其他蓝筹股的投资项目,而那些回酬有些甚至高过信托基金,但是,这些在背后的东西,我们外人懂的少之又少。然而,政府却每一年只给公积金会员(既我们这些广大的打工仔)4-5%的年回酬率。其余的呢?你我都不晓得……也因为这样的不透明度,所以很多年前很多人都提出反对,要求公积金局解释。也因为这样,政府决定开放EPF account 1,决定让所有的account 1在达到特定的条件下,可以用来投资信托基金。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 10-7-2012 09:29 AM

|

显示全部楼层

是真的差额是高达RM28784.12 吗?

卿卿知我心 发表于 10-7-2012 08:41 AM

我这里的差额指的是利率的差别,也就是投资者损失(少赚)了原本应该拥有的一笔资金。

在雪球效应下,这个差距会越来越远,到退休那一年,以25年的时间来计算的话,那个差额甚至可以高达RM600-800k! |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-7-2012 09:29 AM

|

显示全部楼层

|

你说的信托基金是自己随意找的,还是只有几个选项的?EPF怎么知道我的钱拿出来是不是投资信托基金? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 10-7-2012 09:32 AM

|

显示全部楼层

投资还是有风险的~~~

阿公 发表于 10-7-2012 08:32 AM

我上面放的图表是其中一个高风险的基金。股市动荡的时候它也会跟着上上下下,请问,到最后,5年后的今天,它赚钱了吗?:)

很多人听到投资两个字的确会有所顾虑,但是,我们身为基金代理的,最大的任务就是向大家解除这一个疑问。

欢迎你pm我,我可以用更多的资料和你分享哦! |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 10-7-2012 09:36 AM

|

显示全部楼层

本帖最后由 artcreator 于 10-7-2012 09:48 AM 编辑

你说的信托基金是自己随意找的,还是只有几个选项的?EPF怎么知道我的钱拿出来是不是投资信托基金?

queryedu 发表于 10-7-2012 09:29 AM

只要是本地的基金,都一概允许用EPF来投资。上面的例子,HDBS-Flexi是100%的纯本地基金,所以是可以用来投资的。

当然,除了这个基金外,马来西亚有上千个基金可以选择用来投资。

假如一位公积金会员(我们大众)有兴趣投资的话,我们会让他们盖手指印(EPF certified form),然后这个表格的唯一提取项目是投资于信托基金(各信托公司名称,没办法被更改的),然后这个表格会交到EPF手上,所以基本上是很安全的。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 10-7-2012 09:37 AM

|

显示全部楼层

谢谢你的教导。。。。。。。。。。。。。。。。。。。。。。。。

kaikai555 发表于 10-7-2012 04:32 AM

有兴趣更深入了解的话可以pm我哦! |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-7-2012 09:38 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 10-7-2012 09:42 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 10-7-2012 09:57 AM

|

显示全部楼层

回复 13# rockie_lok

就是这个观念使到很多人都错过了得到更多回报的机会。投资不一定赚钱,但这个世界上,财务自由的人,都是投资而来的;在市场上,大约90%投资者都是赚钱的。其余的10%,是看市场投机的投机份子。

和大家分享这个资讯,就是要让大家有更多的选择和比较。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 10-7-2012 10:02 AM

|

显示全部楼层

回复 14# LISABEH

没问题。有兴趣了解更多的话可以pm我哦! |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-7-2012 10:38 AM

|

显示全部楼层

|

谁可以保证每年可以有至少6-8%或10+%的利息?EPF好像是有个minimum。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-7-2012 10:42 AM

|

显示全部楼层

首先,相信很多网友按进来这个帖子,多半都是对题目感到好奇。是的,不搞些噱头,的确很难吸引到大家进来! ...

artcreator 发表于 9-7-2012 11:24 PM

呵呵到办公办来了...如果此贴真是原创,很好你很用心....keep着这份心你的事业将越来越好,顾客也会越来越多 |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-7-2012 10:44 AM

|

显示全部楼层

回复 2# artcreator

你 try 分析看看。。 基金配合屋業的計算。。。這盤賬目我算了很久都算不通。。。

就是說買一份基金,用基金養產業,用租金養基金那個 flow... |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 10-7-2012 11:37 AM

|

显示全部楼层

感谢各位提出的疑问和回帖。

现在小弟我不方便回帖,等下再回复大家哦! |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

变色卡

变色卡 千斤顶

千斤顶

3138

3138  62

62